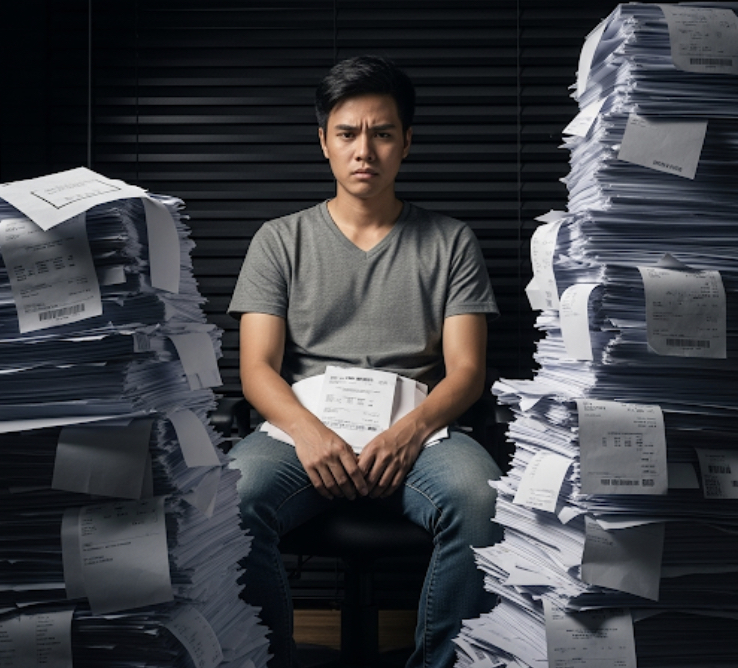

Fenomena ini semakin mengkhawatirkan karena mereka tidak hanya menanggung kebutuhan diri sendiri, tetapi juga kebutuhan orang tua dan anak-anak, membuat posisi keuangan mereka kian terjepit.

Laporan yang didasarkan pada survei terhadap 2.047 responden dewasa ini menunjukkan bahwa sebanyak 64% responden dewasa telah mengakses kredit bayar nanti, meminjam uang, atau menggadaikan barang dalam 12 bulan terakhir. Angka 36% yang disebutkan di atas secara spesifik menyoroti peningkatan jumlah pokok pinjaman di kalangan generasi sandwich, yang menunjukkan tekanan finansial yang terus meningkat dalam rumah tangga mereka.

Istilah "generasi roti lapis" atau "sandwich generation" merujuk pada individu yang secara bersamaan menanggung beban finansial untuk orang tua mereka yang menua dan anak-anak mereka sendiri. Kondisi ekonomi Indonesia yang menantang turut memperparah situasi ini, mendorong banyak dari mereka untuk bergantung pada utang.

Sebagian bahkan mengakui mulai kewalahan membayar cicilan bulanan yang kian membengkak.

Peningkatan tekanan utang pada generasi ini tidak hanya berdampak pada individu, tetapi juga pada stabilitas ekonomi rumah tangga secara keseluruhan. Dengan cicilan yang terus naik dan pendapatan yang mungkin stagnan, risiko krisis finansial pribadi semakin membayangi.

Baca Juga: Tumbuh 17 Persen di 2024, Investor Saham di NTB Didominasi Anak Muda

Beberapa faktor disinyalir menjadi pemicu meningkatnya utang di kalangan generasi muda ini, antara lain:

- Biaya Hidup Meningkat: Kenaikan harga kebutuhan pokok dan gaya hidup yang cenderung konsumtif.

- Beban Ganda: Tanggungan finansial untuk orang tua dan anak-anak secara bersamaan.

- Kurangnya Literasi Keuangan: Keterbatasan pengetahuan dalam mengelola keuangan pribadi dan risiko utang.

- Akses Mudah ke Pinjaman Online: Kemudahan akses terhadap platform pinjaman online yang kadang menjebak.

Dampak dari tekanan finansial ini sangat luas, mulai dari stres dan masalah kesehatan mental, hingga kesulitan dalam mencapai tujuan keuangan jangka panjang seperti memiliki rumah atau dana pensiun.

Untuk mengatasi masalah ini, diperlukan langkah-langkah strategis dari berbagai pihak:

- Edukasi Literasi Keuangan: Pemerintah dan lembaga keuangan perlu intensif mengadakan program edukasi literasi keuangan yang komprehensif, khususnya bagi generasi muda.

- Perencanaan Keuangan Pribadi: Individu perlu lebih disiplin dalam membuat anggaran, mengelola pengeluaran, dan menabung.

- Diversifikasi Pendapatan: Mencari sumber pendapatan tambahan dapat membantu mengurangi beban finansial.

- Bijak dalam Berutang: Pertimbangkan dengan matang sebelum mengambil pinjaman, pastikan sesuai dengan kemampuan bayar.

Dengan kesadaran dan upaya kolektif, diharapkan generasi muda Indonesia dapat keluar dari jeratan utang dan mencapai stabilitas finansial yang lebih baik di masa depan.